中國金融四十人論壇 ︳2016-03-08

http://mp.weixin.qq.com/s/WkL85hpi7golY4INvbjFrA

提 要

一次性貶值和持續貶值都不可行,當前最好的選擇是維穩。中國匯率問題(危機)的根源是貶值的預期和與之相關的資本外流,因此,必須打破貶值預期的螺旋式自我實現!明確貨幣政策,引導市場建立穩定預期。

當前進行任何匯率改革都容易被市場所誤解,以靜制動最合適。我們既要允許市場適當波動來釋放壓力,也要通過非經常性的干預,釋放出底線干預的信心和承諾。

2015年是中國金融改革加速,成果顯著的一年。與此同時,我們也見證了股市匯市的跌宕起伏。進入新的一年,外匯市場依舊大幅波動,人民幣貶值預期持續發酵,外儲規模快速下降,資本出現恐慌性外流與外逃。

中國是否會發生貨幣危機?

中國匯率政策該何去何從?

對此,我的觀點是,維持匯率是當務之急。匯率是前瞻性指標,反映了對中國基本面的預期。穩定匯率有利於穩定對基本面的預期,有利於中國經濟的轉型和發展。但維穩不是固定匯率,而是保持一定時期內匯率的適度波動,打消長期貶值的預期。

如何維穩呢?我認為,只要央行能給出清晰的前瞻指引,引導市場穩定預期、允許市場適度波動和進行非經常性的底線干預,匯率穩定是可以實現的。

811以來,外匯市場的最大不確定性是我們的政策,現在市場雖然已經形成了貶值預期,但是經過積極強有力的干預,還是有望扭轉預期。我覺得過去央行所做的工作基本正確的,唯一的不足是沒有為市場指明未來的方向。

最後,我覺得匯率維穩應該是針對美元,而不是針對一籃子貨幣。

我主要從兩個方面來講這個問題:

從世界貨幣危機的歷史去分析中國目前的困境

從新的匯率理論出發去思考匯率穩定的理論依據

四代貨幣危機理論及中國危機的可能起源

第一代貨幣危機理論,主要是由克魯格曼提出。他認為,國家基本面與財政赤字貨幣化導致國際收支危機。

其本質是,一國經濟的內部均衡與外部均衡衝突,維持內部均衡的政策犧牲了外部均衡。因財政赤字過度而超發貨幣,導致資本流出,投機者做空惡化貨幣危機,使固定匯率難以維持。比如,70年代末80年代初拉美貨幣危機(1973年墨西哥危機,1978年阿根廷危機,1983年智利危機)。

所以,第一代危機的根源來自財政。中國的確在財政方面存在問題,表現在:

地方財政問題凸顯、地方政府高杠杆、二三線城市房地產市場下行、土地財政難以維繫,以及地方政府資產負債表惡化。

但是,該財政問題基本可控,很多政策正在推廣(地方債置換、PPP模式),且可操作空間較大。尤其,我們的政府投資都具有長期回報性質,比如高鐵,只要能給予適當的流動性,因此,財政問題並不會引起大的危機爆發。

第二代貨幣危機理論主要認為,危機由公眾預期主導。

該理論認為,信心(預期)受羊群效應與傳染效應影響,改變匯市供需,使匯率貶值自我實現,催生貨幣危機。其理論本質是,公眾的主觀預期可以成為主導因素,使流動性主導基本面。一國的經濟基本面較好,但個別經濟指標不理想,造成的公眾信心喪失會加速固定匯率崩盤,使危機提前到來。比如,1992年歐洲匯率體系危機(英鎊退出)和1994年墨西哥金融危機。

當前,中國經濟確實開始減速,但並沒有出現懸崖式下跌。主要匯率市場的問題,主要由於政策變動導致預期平衡被打破。比如,811匯改人民幣中間價一次性貶值2%,打破了看多和看空預期的相對平衡。2015年底CFETS匯率指數的引入,強化貶值的單邊預期。匯率存在自增強螺旋,一旦觸發貶值螺旋,是很有可能引發匯率危機。因此,如果中國的外匯市場如果出現危機,預期是主要原因。

第三代貨幣危機理論認為,在金融開放的過程中,容易造成金融過度現象,信貸資源錯誤配置與過度配置使金融體系更脆弱,在外部衝擊下企業債務危機催生貨幣危機。

這方面的典型例子是1997東南亞金融危機。

中國現在也存在企業過度借債和信貸資源錯配的問題,但企業對外債務相對比較少。與此同時,中國金融機構經營比較穩健,進出國際資本市場也相對受限,因此,外部衝擊引發的債務危機和貨幣危機的可能性不大。

第四代貨幣危機理論說的是:在外債較高的國家,當本國企業部門進入國際資本市場,借外債融資,外幣的風險頭寸增大。如果一國外債規模很大,國外債權人會持悲觀態度,減少對該國企業的跨國貸款,本幣貶值,企業財富下降,能夠申請到的貸款規模進一步下降,經濟蕭條,資本流出,本幣進一步貶值。

第四代貨幣危機也有預期自我實現的屬性,不需要外部衝擊,但根本原因還是外債太多導致的。

總的來說,如果說中國當前存在危機,那麼也更類似於上述第二代危機:是信心和預期引起的危機,而不是財政,企業外債,或者銀行方面的問題造成的。

對彈性匯率的反思

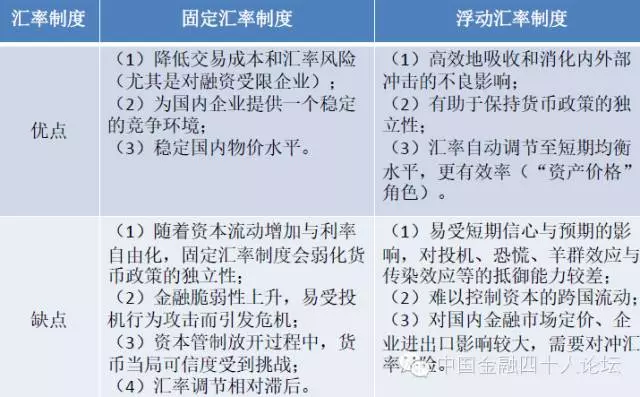

對於一個國家而言,應該選擇固定匯率還是浮動匯率?可以結合該國的宏觀現狀從如下角度進行權衡:貿易規模、資本雙邊流動規模、匯率風險與交易成本;外儲規模、資本管制與貨幣當局可信度;預期引導、匯率風險對沖與金融脆弱性;金融市場規模、金融深度、結構性扭曲與信貸資源在企業間的配置狀況。

表1 傳統的固定與浮動匯率制的優劣比較

但是最近20年來新的匯率理論,讓我們重新意識到匯率穩定的重要性。下面我講講新的匯率理論對匯率穩定的偏好,包括出口定價貨幣的影響、中間產品的影響、負債美元化和金融加速器效應、資產價格效應和匯率波動與金融扭曲。

1990年代以來年後,新凱恩斯經濟學提出,如果貨幣都釘住美元或者買房貨幣貨幣,那麼匯率對出口價格的傳遞效應很慢,因此匯率對出口競爭力的影響短期內是無效的。而中國來說,出口基本上是以美元或者歐元等外幣定價的。

關於中間產品的影響,傳統出口模型很少考慮用外國進口產品,實際上當出口產品包括外國中間產品,匯率對出口的影響就很難說清。因為其本身存在互相之間的對消作用。

傳統匯率理論認為,匯率的主要功能可以調整商品價格,對沖外部衝擊。但現在大家都知道,匯率也是一個資產價格。短期內,資產價格容易受到情緒、消息等的影響,如果我們讓匯率自由浮動,這必然會扭曲資源配置,帶來福利損失。

另外,匯率波動和金融扭曲結合在一起,也減少長期出口。上述問題,基本上中國都有一些,因此這些新的匯率理論很適合中國。因為,短期內,匯率波動(匯率快速貶值)對中國經濟並不好。

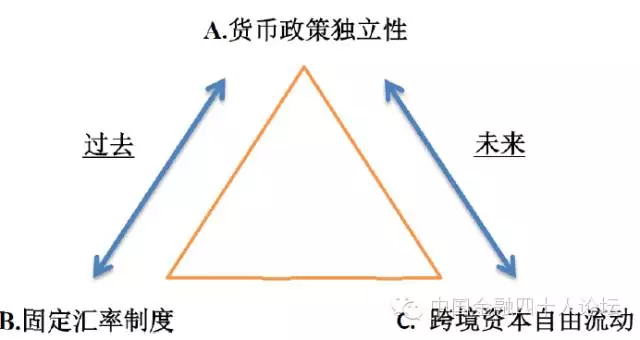

從蒙代爾的“三元悖論”來看,保持貨幣獨立性,對大國來說這是個必然的選擇。我們的長遠目標,是實現跨境資本的自由流動,讓匯率自由浮動。但從短期來說,如果資本流動不利於整體經濟的發展,那我們必須回到兩者之間—從圖1的“A+B”和“A+C”,一定程度的資本管制和適當匯率浮動。

圖1 蒙代爾的“三元悖論”

為什麼貶值不行?

一次性貶值,理論上可行,但實際操作不可行,超調(Overshooting)的後果很嚴重,可能引發全球危機。而持續貶值無疑是慢性自殺,只會螺旋式下跌,而不會自動收斂。

同時,貶值對出口短期無效,因為中國的貶值容易引起東南亞其他國家跟進形成競爭性貶值;中國中間品進口限制了匯率對出口的拉升效應;中國出口本來就無序,過度競爭,匯率貶值的好處有限;出口外幣定價,短期內貶值無益於改變價格優勢。

簡而言之,我的觀點是維穩,而且維穩可行。主要理由有三:政府刺激手段尚未大規模出手,基本面有望在連續的政策刺激下,有好轉跡象;外儲目前充裕,政府有足夠手段進行干預,比如在國際市場借債干預;強勢美元有望短期到頂,給人民幣維穩創造一個有利的外部環境。

中國匯率問題(危機)的根源是貶值的預期和與之相關的資本外流,因此,我們必須打破貶值預期的螺旋式自我實現!明確貨幣政策,引導市場建立穩定預期。當前實行任何匯率改革都容易被市場所誤解,以靜制動最合適。我們既要允許市場適當波動來釋放壓力,也要通過非常規的干預,釋放出底線干預的信心和承諾。