華爾街見聞-經濟百談 ︳2018-11-25

https://wallstreetcn.com/articles/3442974?from=singlemessage&isappinstalled=0

華爾街見聞-經濟百談 | 中國經濟雲圖:1700萬家企業,400個集群,首個全景刻畫民企40年發展史

有思想力的人是萬物的尺度。

作為一個系列訪談,經濟百談所彙集了經濟學諾獎得主,聲譽卓著的知名學者,以及在經濟領域有重要影響力的人物,相較之下,香港中文大學經濟系教授宋錚的名字並不為大眾熟悉,作為年輕學者,他在宏觀經濟領域取得的成績很早就為業界矚目。38歲時,他的論文“Growing Like China”斬獲2013年中國經濟最高獎——孫冶方經濟科學獎,可以說是該獎最年輕的獲獎者。任職於香港之前,他在芝加哥布斯商學院任教。在宋錚近期的一個研究中,他用中國企業註冊資格和股東結構等大資料,深入描述國有企業和私營企業二元結構的生存圖景,點亮了一個新的認知角度,也引起了我們的關注。

經濟百談邀請經濟與金融的領軍人物,呈現政經濟的熱點分析,市場投資的趨勢與方法,也會介紹最前沿和新銳的經濟與科技研究。

在這裡,遇見思想,遇見一座高峰;理解經濟,理解向何處前行。

這是一場多年未曾出現的喧囂。

“國進民退”、“私營經濟地位”這個嚴肅的經濟話題,一度超越了所有娛樂和社會頭條,引發了全民大討論,擾動上下。直到國家領導人出面多次講話,為此定音:“我們毫不動搖地發展公有制經濟,也毫不動搖地支持、保護、扶持民營經濟發展、非公有制經濟發展。”

是奔騰時代,也是暗湧潛流。

中國經濟過去40年實現了成功增長,現在正式註冊1700多萬家企業中,95%是私營企業,宋錚稱之為中國特色的特惠經濟制度,許多研究中從國家的角度,呈現了政府如何幫助經濟,同時人們也需要理解:在市場和制度並不健全的情況下,一個人創辦自己的企業到哪去找錢?私企和國企存在著什麼樣的共生關係?

我們只有回首時能看得清楚,向前時才能看得明白。

宋錚認為,中國經濟以企業為基礎形成了“經濟集團化”,他用這些經濟集團的註冊資格和股東結構等大資料,勾畫出來一張由國企和民企構成的“經濟宇宙”,“經濟宇宙”的“星際雲圖”,分成了第一星際和第二星際。(如圖一)

圖一

國家所有制、混合所有制和私人所有制企業都在這個雲圖中相互關聯,造就了一個複雜而龐大的一個經濟宇宙。

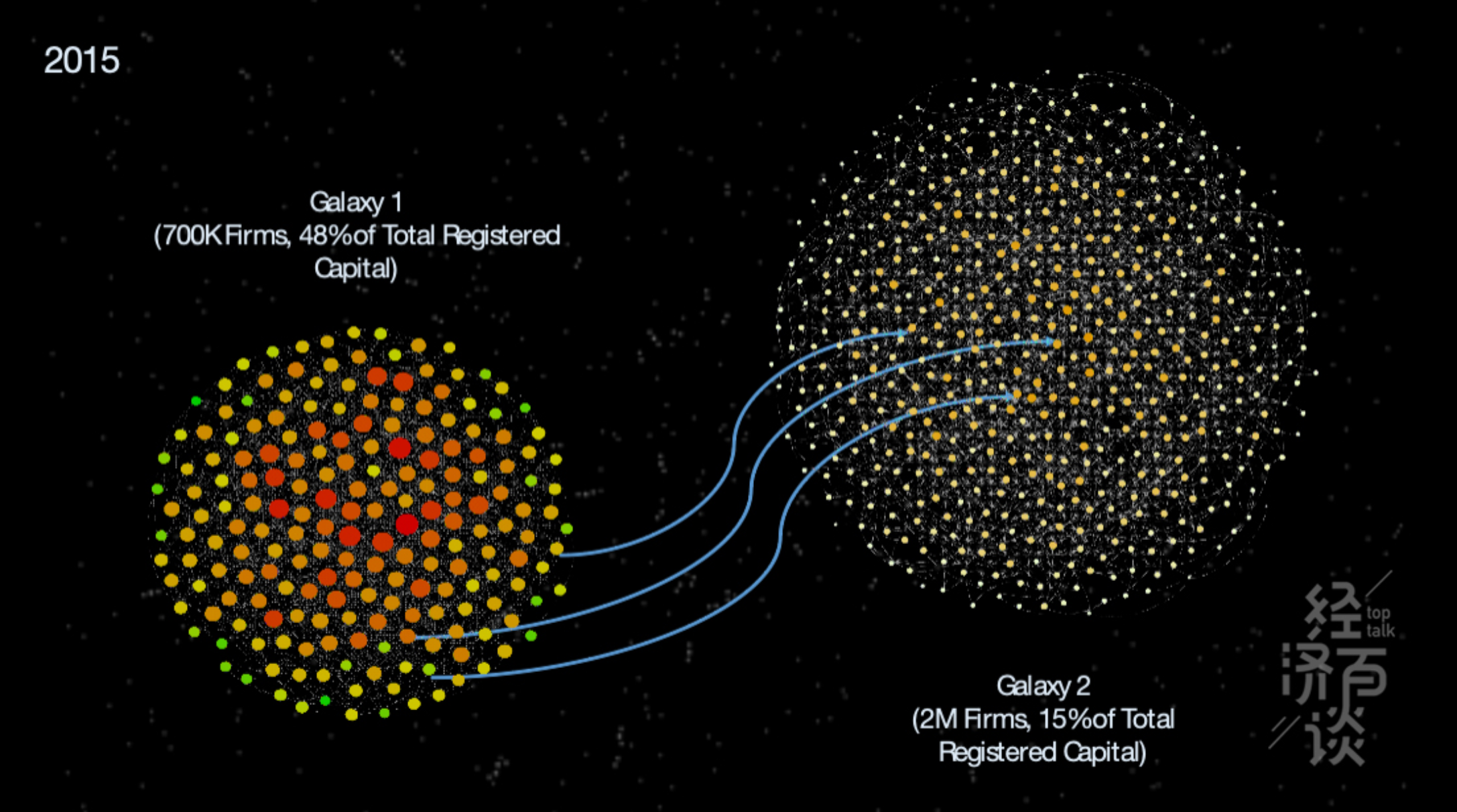

在第一星系中,最核心的是國有企業。有70萬家,以大約只占中國1700萬企業中的4%,但囊括整個中國經濟的一半。圖中用點的大小表示企業的大小,越靠近星系中央的企業越是大的企業。用顏色反映資金成本,越是暖色調的顏色表示這個企業能夠用比較低的價格獲得資金。

離開星系的核心向外擴展,在中星系的中間開始出現的混合所有制,這些企業變得小一點,面臨的資本價格高一點。在星系的最外側基本上都是民營企業,但他們和國有經濟都有緊密聯繫。

圖二

而第二星系是通過自然人持股關聯起來的網路,有200萬家企業,是中國1700萬家企業的十分之一多一點,似乎全部是非國有企業。第二星系和第一星系有很多的相似性,除了沒有國有企業之外,越靠近星系的中心,企業越大,越靠近星系的中心,資本價格越低。

這兩個星系並不是完全分割的,有一些企業是同時在第一星系,也在第二個星系,那些在第一星系邊緣的企業——民營企業,恰好是在第二星系的中心,通過這樣的一個關聯大致可以看到,資源是怎麼由國有向私營經濟實現配製的。

以國家為中心主導的經濟集團化取得了過去數十年的高速增長,也同時產生了諸多的問題,這些問題對中國目前的經濟有哪些影響?需要防範什麼樣的風險?都值得警醒和進一步思考。

經歷兩次星系大爆炸後,民企要發展,只能去搞定地方老大

路琰:中國有多少個這樣的經濟集團形成的星際?

宋錚:在2015年大概有400多個,大部分是以國有經濟為核心的集群,從2000年到2015年集群的數量並沒有變化太多,2000年就300個,到現在400個,但是集群裡面的企業增長非常非常快,2000年每個集群是500個企業,現在是1700家。

路琰:他們是如何形成的?

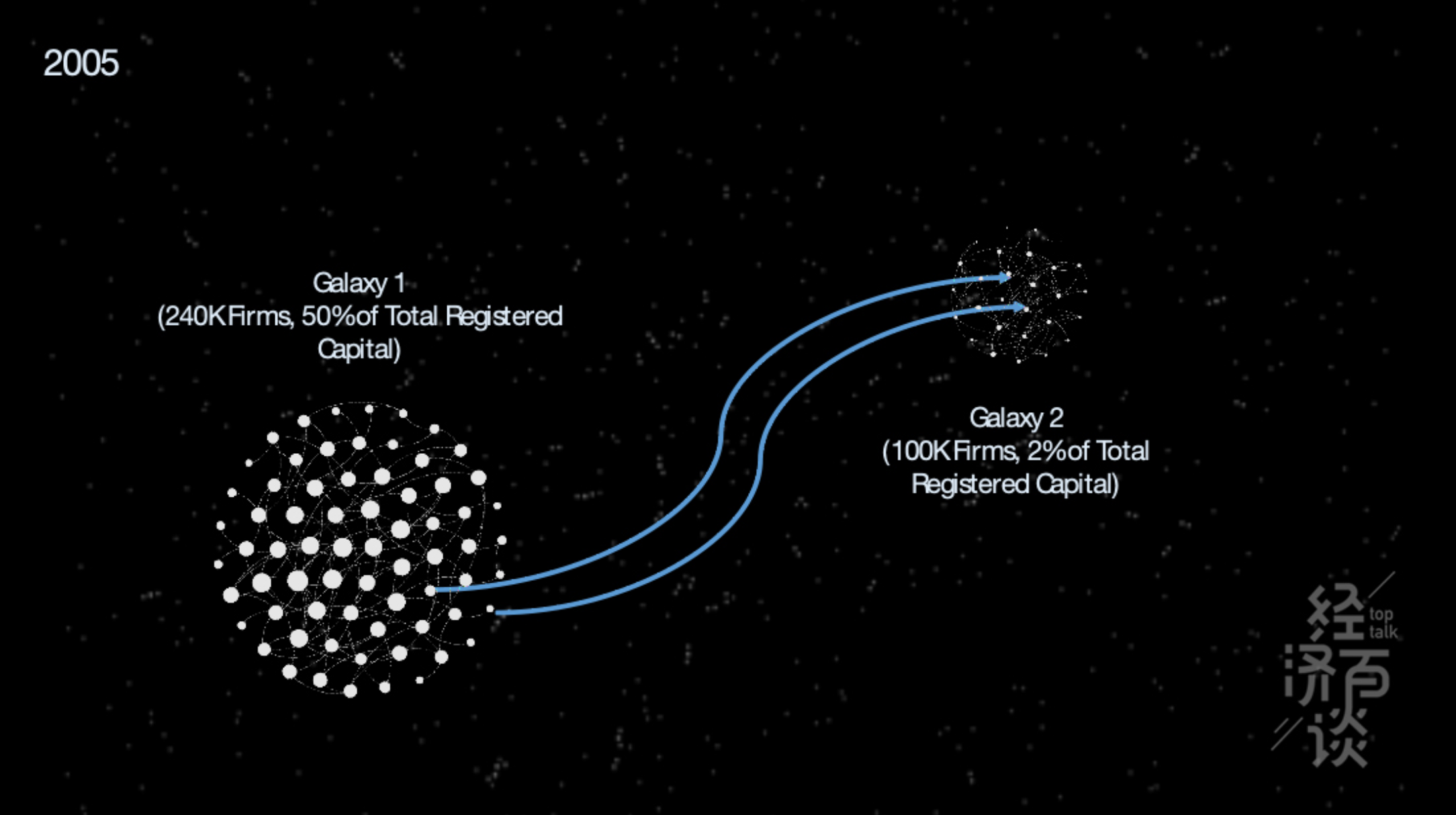

宋錚:那就要回顧中國經濟的宇宙是怎麼演變過來。20年前第一星系非常小,第二星系幾乎不存在,大部分國有企業都在裡面。在1995年年時,相互關聯的國有經濟還沒有像今天這麼大。這幅圖到2005年,第一星系的規模就已經到整個經濟的50%了,(圖二)這是一個巨大的增長。民營經濟的網路,第二星系在05年的時候還是非常弱小,只有2%。十年後,中國經濟宇宙迅速膨脹,企業從20多年前不到100萬家,增加到1700萬家。原來的中國經濟是比較分散的,企業和企業之間沒有那麼多的關聯,隨著時間的推移,第一星系從10%的規模上升到2000年初的46%,第一星系的大爆炸是在朱鎔基時代完成的,90年代中後期出現的第一星系的大爆炸。

第二星系大爆炸,是在2000年之後出現的,關聯民營經濟的出現是在這時候,整個民營經濟在迅速的成長,但是第二星系占整個經濟的比例依然在2000年之後出現了巨大的增長,從零到10%以上,實現了民營經濟騰飛。在大爆炸當中他們有關聯的企業的比例在急劇的上升,這個大爆炸背後,它的第一推動力不是單個民營企業的進入,而是有關聯的民營企業的進入,這才是整個理解2000年以後民營企業大爆炸的關鍵。而且,這裡僅僅是我們觀測到的股權相關的,有可能有其他各種各樣的關聯我們是觀測不到的,這只是一個低估的情況。

路琰:這種經濟集團的存在實現了經濟增長,那他們的好處在哪裡?

宋錚:中國很多的企業都是附著於那些大的集群,這緩解了兩個巨大的問題:產權保護和市場缺失。

比如第一星系的核心就是央企和省一級國資委控制的大型企業。星系的大小與核心企業大小有關,就像引力一樣,太陽系的大小由太陽系裡面最大那個傢伙的品質來決定。

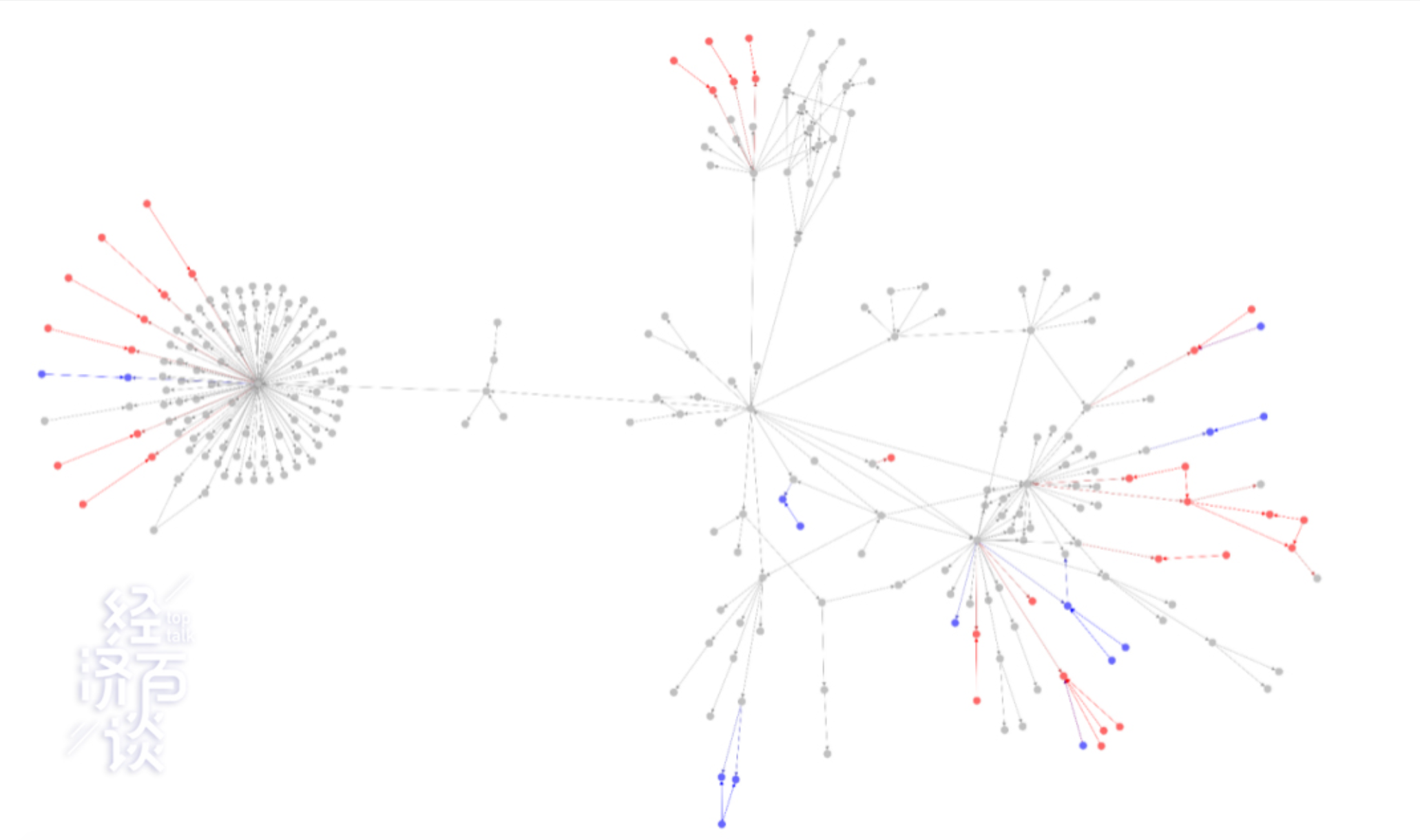

這個星系雖然是以國企為中心,但是絕對不是完全被國企控制。我們在研究中用了四川某大型集團為例子,(圖三)這邊是他的主營業務,所有的灰色的點都是他獨資的子公司,紅點是他跟國企合營的機構,灰點大都在四川省內,這些紅點全都在四川省外,四川是他們的根據地,在四川建企業,他們不會與國有企業合資,但當他們想到外地開拓業務,就要和當地國企合作,並且這個國企不會是大企業。這家企業開拓的新業務員,有房產、鋁業、新能源等,每開拓一個業務,去一個新的地方,新的行業,他就找一個國有企業合資。但是這並不意味著合資企業對他的業務有控制,這只是一個橋樑而已。

圖三

這些私營企業通過和國有企業的關聯,他們自己得到了一定的保護和經濟資源,並且產生了很多純粹的私營經濟。

通過這樣的關聯,實現了資源從國有經濟向私營經濟的配製,即便沒有市場它都可以完成這個過程。那些找不到錢的企業,就去找這些集團,你想像一下天體裡面那些小碎片,會被哪個星系所捕獲,一個取決於他與各個的星系距離,一個取決於各個星系的大小。他通過這種方式,可以找到保護他的母體。

路琰:我理解您的研究中,企業跨區域發展時都會去先搞定當地老大?

宋錚:只要你搞定地方老大,你可以幹任何的事。但是你想擴展到其他地區的話,你需要再認識另外一個地方的老大,這並不是一件容易的事,所以地區分散程度在各個集群當中差異很大。

路琰: 您在研究中描述了以國家政府為中心的經濟集群,這樣的集群在其他國家中也有類似情況,是哪些國家?和中國有什麼差異?

宋錚:我們分析了德國所有兩百多萬家企業的股權資料,發現他們也有第一和第二星系,但相對規模都要比中國小,大約小三分之一。此外,德國經濟集群的中心是大型金融機構(比如大銀行),而中國經濟集群的中心是大型國有企業。

過去有一些研究分析韓國日本的經濟集群。一個重要發現是韓國一些大財團利用非常複雜的股權結構來加強對關聯企業的控制權。比如三星集團,核心家族實際持有的股份只有1%,卻掌握把對集團各個企業的控制權。中國的經濟集群不存在這種情況。國有企業雖然在集群中心,但股權關聯並不用於增加國有企業對其他關聯企業的控制權。其實,中國經濟集群的形成在很大程度上是自下而上的,即非國有企業主動聯繫國有企業,向其尋求幫助,而非國有企業策略性地持股非國有企業。

一旦核心企業出問題,系統性風險最快只需要3次傳導就影響全域

路琰:除了好處,這種集群的缺點和風險是什麼?

宋錚:一個企業為什麼會被吸入某一個集團,而不是另外一個集團?你認識地方的老大,和你不認識這個地方的老大,兩個企業同樣有效率,一個企業就能進入這個集團,另外一個企業就不能進入這個集團。經濟發展到一定程度以後,以國家為核心的集團化的經濟,會有它自己的問題,沒有市場,資源配置並不一定是最有效。中國和美國的資源配置效率還有很大的差距,這種差距不是可以通過集群化來解決的,需要深化制度改革來解決。

我們既要看到過去的成績,也要警惕未來的風險。集群化帶來一個很直接的影響,就是系統性風險的急劇上升。我們注意到,根據一個企業在一個星系裡的位置,如果這個企業破產,它通過大概需要多少輪的傳播會給宏觀經濟造成影響,也就是系統性風險要多長時間顯現出來。

路琰:央行在今年金融穩定報告中警示了一個突出的風險,就是民營企業和上市公司通過投資、並購等方式逐步控制多家、多類金融機構,如明天系、海航集團、複星國際、恒大集團等,其中的一些大型企業可能也在您的研究範圍內,如果這樣的企業出問題,他的傳導速度有多快?

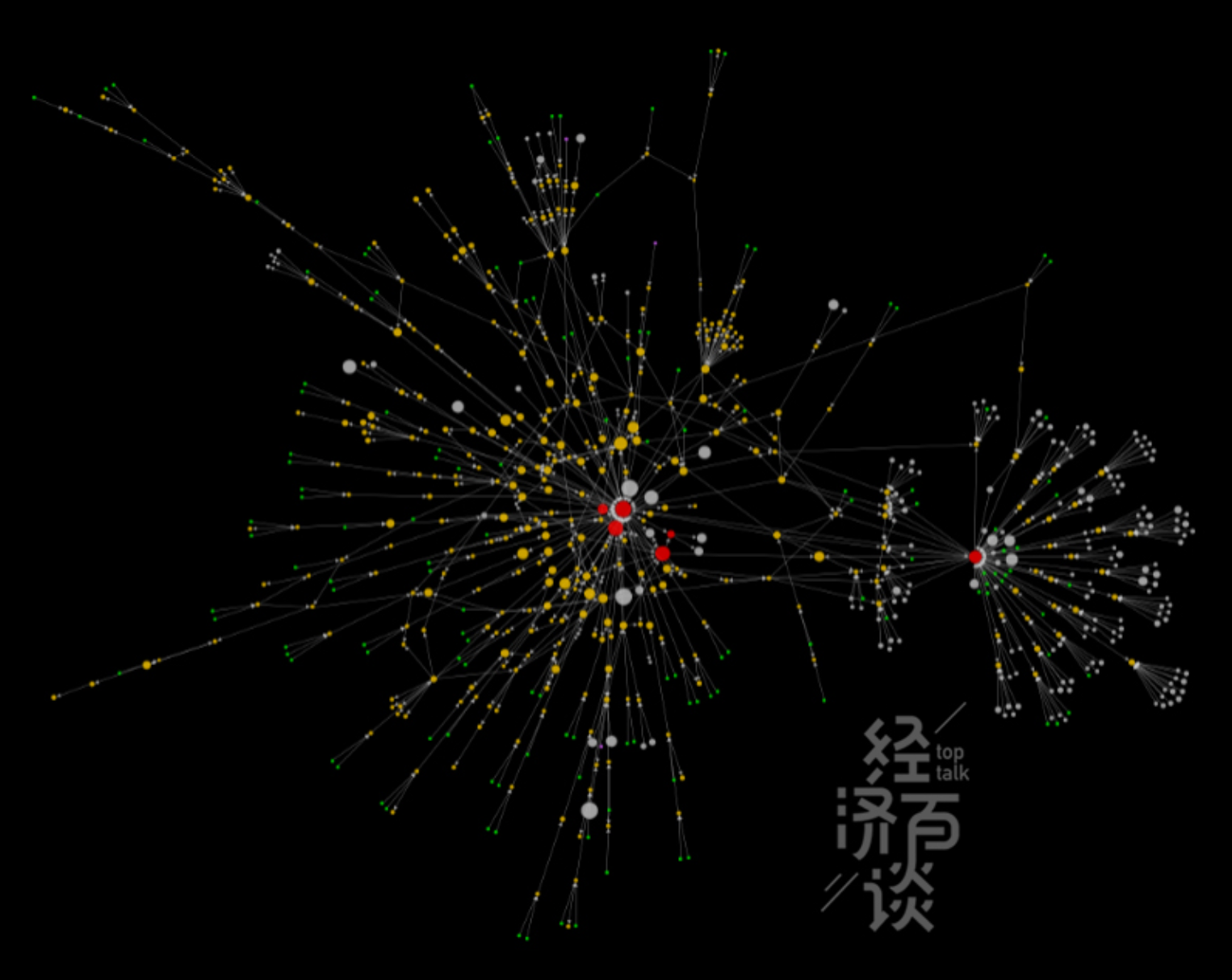

宋錚:我們僅以股權傳導為例子,以某非常知名的大型民營保險集團為例,他的核心業務是人壽和保險,圍繞這個核心業務建構了多層結構,他和一家國有大型石油公司並沒有直接的股權關係,但是通過一家商業銀行,兩家企業就實現了間接的關聯。(如下圖四所示)

圖四

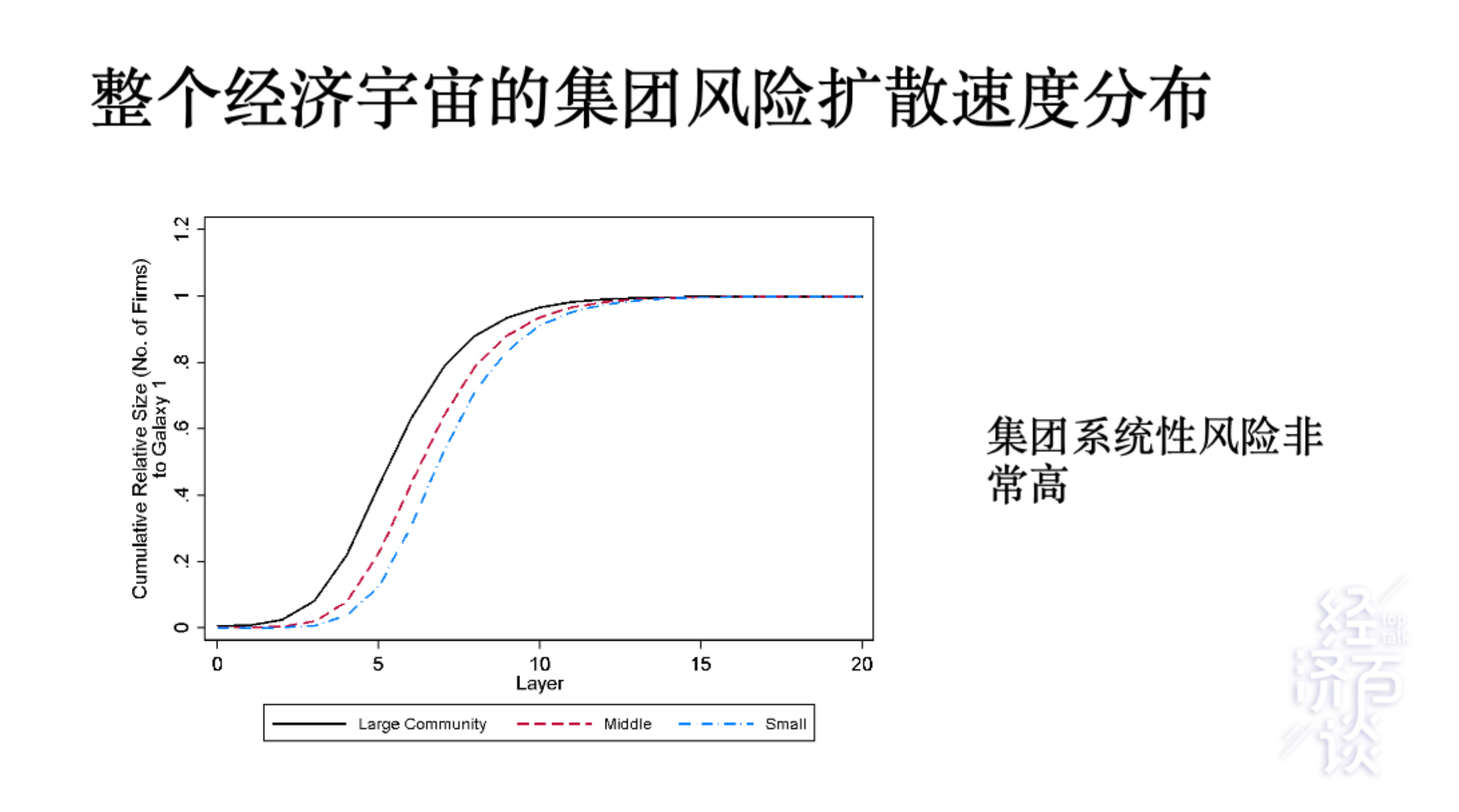

如果像這樣的集團出了問題,假如他的人壽業務出問題,就會引發多米諾骨牌效應,只需要6-7輪傳導,就可以影響到中國經濟的四分之一。因為它在整個星系裡面處於比較靠中心的位置,所以它有可能產生一定的系統性風險,可以在比較短的時間裡面影響整個經濟。

如果只是普通企業,大約要傳到20-30輪才能夠產生相同的影響。並且這家保險公司並不是最快的,他只是一家民營企業,有些公司只需要3-4輪就影響到全域。

過去幾年技術進步和生產創新的增長幾乎為0,今後的刺激政策不再有效

路琰:也就是說,在這個以國家為中心的經濟集團中,企業關聯程度越緊密,或者這個集團的星雲圖越大,系統性風險傳導得越快。那在沒有系統性風險發生時,它有什麼弊端嗎?

宋錚:會導致資源錯配不斷加劇。以著名的4萬億刺激政策為例。西方人覺得非常成功,這些錢投下去以後馬上經濟就起來了,他們想知道原因,其實很簡單。西方的調控用市場來完成,中國是用看得見的手,它表現形式就是經濟集團。上面給指令,國有企業去執行,直接在以他為中心的集團中很快出結果,這個集團有多大?占了整個經濟的三分之二。為什麼我們會有立竿見影的效果?這個背後的微觀基礎就是我們以國家為中心的集群化。但這是一個惡性循環,通過刺激會導致錯配的加劇,中長期經濟增長就疲軟,如果再刺激就會再錯配,導致再疲軟。

我們以前一直說中國經濟是一個投資型的經濟,其實08年4萬億之前不是這樣,技術進步和生產創新的全要素生產率對經濟增長貢獻大概是40%,這些都是實實在在的價值創造,他們從哪裡來?一方面是大量的私營企業的進入,另外一方面就是資源的再配製。但最近的5、6年裡面,反應技術進步和生產創新的指標增長基本為0。

中國資本投資的回報率一直到08年之前都很好,去掉資本折舊和稅收,大約是15%,在全世界都是非常高的。現在回報率在5%左右,跟美國差不多,從全球資本配製角度來講,即便你不看在中國有可能出現的風險,他們也不一定把錢願意投到中國來。

路琰:那中國應該如何應對,增加自己投資的吸引力?

宋錚:也應該看到中國地區差異很大,上海廣東的投資回報率依然很高 15%以上,中國非國有經濟的投資回報率也不低,向非國有和外國資本開放目前准人困難的行業,對他們和國有企業提供同等的支持,應該就可以取得很大進展。同時仍然要強調:改革不深入、市場依然不完善的話,經濟集群只會越來越大,經濟發展初期時這種集群對資源配置有積極作用,但今後繼續通過企業關聯配置資源,對經濟增長可能不利。

*本文研究資料照片由宋錚教授提供,特別鳴謝北京當代經濟學基金會引薦本次訪談人選,更多學術觀點可移步改革開放40周年全球訪談閱讀。