中國金融四十人論壇 ︳2017-02-27

http://mp.weixin.qq.com/s/ktr_aN_e19R7-zmX-S9exg

導讀

2016浦山世界經濟學優秀論文獎(簡稱“浦山獎”)獲獎名單已於本月16日正式出爐(瞭解詳情大力戳:2016浦山世界經濟學優秀論文獎獲獎公告)。中國金融四十人論壇(CF40)微信公眾號將陸續向您介紹四篇獲獎論文的主要觀點、論證方法以及創新之處等內容。

與您分享的第三篇論文是上海財經大學國際工商管理學院教授鞠建東,香港中文大學經濟系副教授施康和中國金融四十人論壇(CF40)成員、哥倫比亞大學金融學教授魏尚進的On the connections between intra-temporal and intertemporal trades(2016浦山學術研究獎)。

全球經濟失衡是當前經濟發展面臨的一個客觀問題,2007年前後,這種“失衡”達到頂峰——中國經常專案順差約為GDP的14%。美國經常專案逆差約為GDP的6%。為什麼會出現大規模的失衡?並且,為什麼資本是從窮國流向富國?

十年來,經濟學界一直在尋求這一問題的答案,一種很自然的直覺是,既然是出口-進口的失衡,有沒有可能和貿易結構有關係?然而,從理論層面證明這一直覺卻很難,鞠建東在2月26日舉行的“十年展望——浦山基金會首屆年會暨‘浦山獎’頒獎大會”上解釋了原因:“國際貿易屬於國際微觀經濟學,經常項目的順差、資本流通屬於國際金融(國際宏觀經濟學)。宏觀和微觀在理論上,如峽谷兩邊的高山,相見相聞卻從不相呼。”

這篇獲獎論文是如何從國際經濟失衡這一問題入手,在國際貿易和國際金融之間架起理論之橋的?以下是三位作者受邀就該論文撰寫的簡版文章,供您參考。

貿易結構與經常專案順差

——關於跨期交易和當期交易的新理論

◎文丨鞠建東、魏尚進、施康

本文結合Heckscher–Ohlin當期貿易模型與經常帳戶跨期貿易模型,構建了一個新的國際經濟學理論。我們建立了一個包含多部門的動態一般均衡模型,其中不同部門具有不同的要素密集度。模型允許當期貿易與跨期貿易的替代,其中當期貿易就是商品貿易,而跨期貿易就是經常帳戶調整。衝擊對於經濟的影響體現在了商品貿易和經常帳戶調整的結合。有彈性的要素市場降低了對經常帳戶調整的需求。另一方面,要素市場的彈性越小,相較於商品貿易調整,經常帳戶調整規模越大,經常帳戶向長期均衡水準的收斂速度越慢。這一理論在實證當中也得到了驗證。

總體介紹

關於經常帳戶跨期演進路徑的研究起源於Sachs(1981,1982)和Svensson and Razin(1983),並由Obstfeld and Rogoff(1966)總結成書系統闡述。然而從理論與部分實證研究來看,現實中經常帳戶的變動似乎與經典理論的預測並不吻合(正如Sheffrin and Woo,1990;Otto,1992;Ghosh, 1995;Obstfeld and Rogoff,1996;Hussein and de Mello,1999;以及其他學者指出)。Feldsteinand Horioka(1980)之謎提到,國家宏觀層面的儲蓄與投資是高度相關的,這也是經常帳戶粘性的另一種表現。Tesar(1991),Backus and Smith(1993),Backus et al.(1992,1994),和Glick and Rogoff(1995)從多個角度指出,真實資料中經常帳戶的波動比經典的理論模型預測要低很多。

在國際經濟學的研究中,研究當期貿易的主要方法是建立靜態的貿易模型,如Ricardian或Heckscher–Ohlin模型。而對經常帳戶的研究借助於宏觀模型,將經常帳戶調整考慮為一種跨期貿易。而事實上,當期的貿易結餘正是經常帳戶調整。在大部分現有研究中,對此同一問題的兩種解釋(微觀、宏觀)並不能對話。本文旨在闡明當期交易(貿易結餘,或從國外的淨拆借)、開放經濟體宏觀經濟學與跨期交易三者之間的關係。

Heckscher-Ohlin(HO)模型指出,國際貿易的動力之一來自於不同國家之間具有不同的要素稟賦,一國可以通過出口其豐裕要素密集度更高的產品、同時進口其匱乏要素密集度高的產品來提高福利。而標準的開放經濟體宏觀模型通常包含相同要素密集度的多個貿易部門,或者單一的貿易部門,並不具有Heckscher-Ohlin(HO)結構。與文獻相反的,我們把HO結構引入一個動態一般均衡模型,從而證實了當期和跨期貿易之間存在一些新的關聯,並揭示了本國勞動力市場剛性在經常帳戶調整中所起到的作用。

我們可以總結本文結論的五個要點是:

- 經濟中的衝擊可以同時帶來產品組合的調整(當期貿易)與經常帳戶的調整(跨期貿易)。

- 當期貿易與跨期貿易存在一定的替代性。

- 當期貿易與跨期貿易相對的重要性取決於勞動力市場的彈性。

- 當勞動力市場十分具有彈性時,經常帳戶的調整很小。

- 勞動力市場剛性降低了經常帳戶調整的收斂速度。

本文豐富了文獻中對當期貿易與跨期貿易關聯的研究。Cole and Obstfeld(1991)通過引入兩種可貿易產品並假設完全的專業化生產,為當期貿易與跨期貿易的關聯提供了理論基礎。具體說來,單憑貿易條件的調整可以完全消化產出衝擊所帶來的影響,因此國際投資組合多元化所帶來的收益會非常有限。這裡,跨期替代彈性和當期本國與外國商品之間替代彈性是核心要素。在這支文獻中,經常帳戶動態演進是由需求面效應驅動的,並同時取決於替代彈性水準與衝擊持久性。與之相反的是,我們模型中的經常帳戶動態演進是由供給側效應驅動的,定性上來看,取決於要素密集度的差異與勞動力資源的跨部門流動,而不是貿易替代彈性。

同時本文對文獻中解釋經常帳戶粘性的研究有所貢獻。國際真實週期模型文獻同樣可以解釋經常帳戶粘性現象,但本文採用的方法與之不同。Obstfeld(1986),Mendoza(1991),和Baxter and Crucini(1993)的研究說明,不具備H-O結構的一般均衡模型,給定永久性的生產率衝擊同樣可以產生儲蓄與投資之間的強正相關關係。在這樣的模型中,一個大幅度的暫時性衝擊顯然會導致大幅度的經常帳戶調整,即不會出現經常帳戶粘性現象)。與之相較,本文解釋更具有普適性和一般性,這體現在我們模型中經常帳戶粘性與大多數衝擊都相容,其中包括大規模暫時性的生產率衝擊。

此外,本文的研究還豐富了勞動力市場摩擦與貿易壁壘、商品貿易與資本流動、動態H-O模型方面的文獻。本文與側重於貿易部門與非貿易部門的標準Stolper–Samuelson模型相容,與標準的經常帳戶跨期模型相容,但提出了更多可驗證的預測。

理論研究

下面我們概述本文的主要理論研究結果。我們從兩方面將標準的小型開放經濟體動態隨機一般均衡模型進行拓展。首先,我們引入資本/勞動密集程度不同的兩個貿易部門;其次,我們假設勞動力不僅不能跨國流動,在國家內部不同部門之間也無法實現無成本流動和即時的重新配置。本文的結論如下:

首先,給定有彈性的要素市場,許多衝擊在經典跨期模型中通常需要經常帳戶調整來消化,但在我們的模型中需要產出結構調整與當期貿易調整來消化,經常帳戶並不需要變動。這個與經典跨期理論相悖的發現,背後的經濟學直覺根植於貿易理論下的H-O結構。在經典的跨期模型框架下考慮一個會產生資本輸入的衝擊。一個國家不一定會直接調整經常帳戶並進口資本,而會通過改變兩個部門的構成比例來調整總體投資規模。比如,可以通過進口更多的資本密集型產品,同時出口更多的勞動力密集型產品來實現間接的資本進口。換句話說,商品貿易構成成分的變動也會實現資本流入。需要注意的是,這一現象既不取決於替代彈性水準,也不取決於衝擊持久性。

第二,通常說來,如果一個經濟體的要素市場是不完全有彈性的,該經濟體對衝擊的回應將會由經常帳戶變動(跨期貿易)、產出變動與商品貿易變動共同來完成。從直覺上來看,如果要素在不同部門之間無法完全自由流動,本國產出結構不會完全隨外生衝擊而變動。這樣,其他宏觀變數的調整會通過經常帳戶管道來實現。該管道的相對權重取決於本國勞動力市場的剛性程度。我們進一步指出,如果本國的勞動力市場越趨於剛性,經常帳戶調整的規模會越大於傳統的貿易規模,其收斂于穩態水準的速度也就越慢。

實證研究

本文的理論研究回答了三個問題。首先,一國的貿易波動是否取決於本國的勞動力市場彈性?第二,一國的經常帳戶波動相對於貿易波動是否取決於本國的勞動力市場彈性?第三,勞動力市場剛性是否降低了一國的經常帳戶向其長期均衡水準的收斂速度?理論上對這三個問題的回答都是肯定的。基於理論模型的結論,我們通過跨國樣本證據來看本國勞動力市場剛性與經常帳戶調整之間的關係。

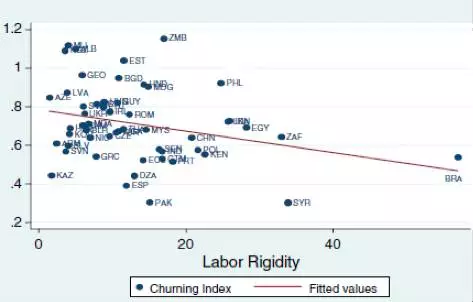

首先,我們建立了一個Chuning指數來衡量貿易的波動。Chuning指數與勞動力市場剛性的關係如下圖1所示。可見一個國家商品貿易構成結構的調整頻率與其勞動力市場剛性程度相關。這是我們核心結論的必要但不充分條件。

圖1 貿易波動與勞動力市場剛性

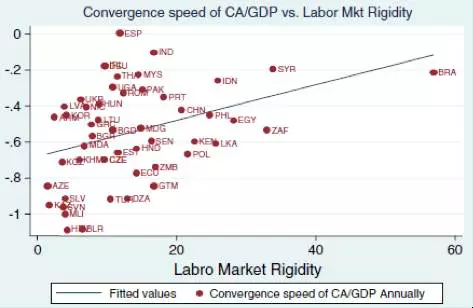

第二,我們檢驗了本理論在時間序列上的意義。我們根據一國經常帳戶占GDP的比重時間序列構造了衡量經常帳戶收斂速度的變數,並分析其與勞動力市場剛性的關係。如下圖2所示,我們發現,在勞動力市場越趨於剛性的國家,其經常帳戶向長期均衡水準的收斂速度越慢。

圖2 經常帳戶收斂速度與勞動力市場剛性

第三,我們證實了在勞動力市場越趨於剛性的國家,其經常帳戶相對于總體貿易水準的比值波幅越大。也就是說,勞動力市場越趨於剛性的國家,越傾向於通過經常帳戶調整來消化外部衝擊。

總結

本文將Heckscher-Ohlin貿易結構引入到動態一般均衡模型之中,提出了一個關於經常帳戶調整的新理論。貿易與宏觀理論的結合為我們研究當期與跨期貿易的關聯提供了新的視角。特別需要指出的是,在我們的模型框架下,衝擊對於一個經濟體的影響體現在了商品貿易和經常帳戶兩個方面。這兩條管道誰更重要,取決於本國勞動力市場的彈性(或剛性)程度。在本國勞動力市場具有完全彈性的極端情形下,所有的衝擊都會被產出(與產品交易)的調整所抵消,經常帳戶並不會變動。而當本國勞動力市場較為剛性時,經常帳戶差額收斂到其穩態水準的速度會減慢。

我們展示了三方面的實證證據。首先,剛性的勞動力市場弱化了市場的靈活調節機制,勞動力市場越偏剛性,該經濟體貿易結構越難以出現快速有效的再調整。第二,勞動力市場越偏剛性,經常帳戶收斂到穩態水準的速度就越慢。第三,勞動力市場越偏剛性,該國的總貿易水準的波動(方差)越大。這些實證發現與我們的理論預期是一致的。

基於我們的新框架,很多經典開放經濟體宏觀經濟學下的話題可以被重新審視,比如貨幣政策、非貿易部門與不對稱資訊的作用。系統地重新考慮這些問題並適時重新檢查實證證據將變得很有意義。我們把這些放到未來的研究中。