《金融時報》中文網 ︳2018-06-01

http://big5.ftchinese.com/story/001077820

趙洪岩、盛柳剛:中國應該主動下調關稅,擴大進口,減少貿易摩擦,增強自身在國際貿易體系的領導力。

中美貿易爭端一波三折。五月中旬劉鶴訪美,雙方在兩天之內達成共識,並發布中美貿易聯合聲明,緩解了全球金融市場的緊張情緒。然而5月29日白宮發表聲明表示繼續推進301調查的三項制裁措施,包括對500億美元自華進口徵收25%的關稅。市場擔憂貿易戰捲土重來,不過美方同時派出了代表團抵京與中國政府就經貿問題進行磋商。因此,貿易爭端進入了邊喊打邊談判的狀態。除了加大能源和農產品進口,中國擴大進口的另一個主要措施是進一步下調關稅,這也將是接下來雙方貿易談判和市場關注的焦點。我們比較中美目前的關稅差異,分析如果中國將關稅降至與美國相同的水平,會增加多少自美進口,會不會對中國的行業造成很大衝擊,以及能否解決中美貿易逆差問題。

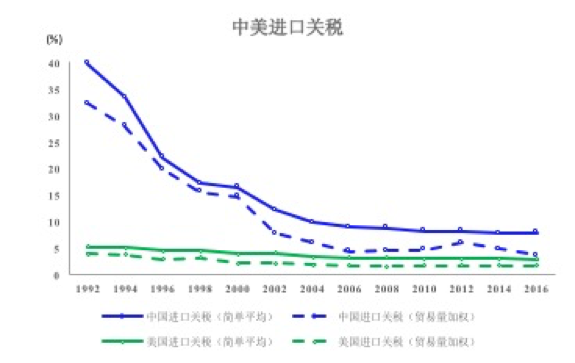

我們首先回顧一下中國關稅下調的歷史過程。二十世紀九十年代初中國的簡單平均進口關稅高達40%,在鄧小平南巡講話重新確立了改革開放的方向之後,中國開始大刀闊斧的下調關稅。同時為了滿足加入WTO的條件, 關稅下調的幅度非常之大,到2001年平均關稅已經下降到15%左右。加入WTO之後到2008年全球金融危機時,關稅已經逐步下調到8.7%左右。不過在這之後的十年內,關稅基本保持平穩,2016年平均關稅仍為7.8%。按照進口值計算的加權平均關稅也展示了從九十年代的迅速下降到最近十年的穩定狀態的類似趨勢。作為參照,美國的簡單平均關稅在同期由5.2%微降至2.9%。美國在二戰後已經經歷了多次多邊貿易談判,因此總體關稅水平比中國低,但中國在過去三十年里的關稅下調幅度在發展中國家也是非常矚目的。

接下來我們分析中美雙邊關稅差異。由於中美兩國均為WTO成員方,雙邊關稅稅率以本國的最惠國稅率(Most-favored-nation Rate of Duty, 以下簡稱MFN)為基礎,因此本文採用的關稅為對應於HS6位碼的平均MFN。由於進口關稅是針對HS8位或HS10位產品一一設定的,所以HS6位碼的MFN有簡單平均MFN和貿易量加權MFN,但由於HS6位碼下的簡單平均和加權平均的差異微乎其微,因此後續分析均採用簡單平均的最惠國稅率。

首先,總體上看中美雙邊關稅差異並不大。中國對美國產品的進口關稅均值為9.61%,美國對中國產品的進口關稅均值為3.60%。兩國關稅在HS6位碼基礎上進行匹配後,其差均值為6.32%。因此目前中國對美國產品徵收關稅的平均水平比美國對中國產品徵收關稅的平均水平高6.32個百分點左右,但有部分產品美國關稅高於中國,如煙草。如果中國將關稅高於美國的部分產品的關稅降至與美國相同關稅水平,同時保持關稅低於美國的部分產品的關稅不變,則降稅產品將平均下降7.81個百分點。

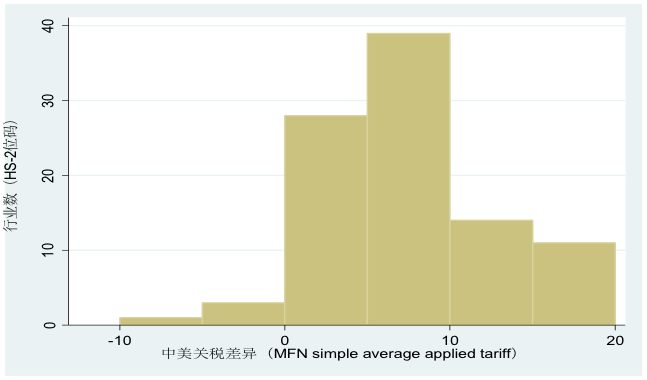

其次,分行業看,中美平均關稅差異超過10%的行業(以HS2位碼分類)有25個,大於等於0小於10%的行業有67個,低於0的行業有4個。其中關稅差異最大的三個行業分別是已加工羽毛、羽絨及其製品,飲料、酒及醋,制粉工業產品如麥芽、澱粉、菊粉和麵筋,關稅差異為分別為18.85%、18.47%和16.86%。同時,中國農產品的進口關稅相對比較高,如穀物、澱粉、蔬菜水果、咖啡、乳品和蛋品等中美關稅的差異都在12個百分點以上,車輛及其零件中國關稅也比美國高約13個百分點,其中乘用車高約23百分點。在農產品和車輛上的中美關稅差異也體現了美國在這兩個部門的比較優勢和國際競爭力。

第三,分HS6產品看,中美雙邊關稅相等的產品共334個條目,中國關稅高於美國的產品共4085個條目,美國關稅高於中國的產品共321個條目。中國關稅高於美國的產品主要集中在三個行業:核反應堆、鍋爐、機器、機械器具及其零件,有機化學品,電機電氣設備等,產品數量佔比分別為11.2%,6.2%和4.9%。製造業由於中間產品比較多,因此從產品數量來看製造業佔比較高,涉及的企業數量也較多。

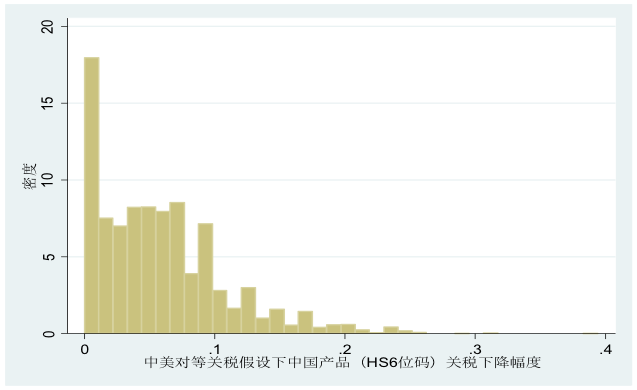

最後,即使中國關稅下調到與美國水平一致,中國關稅下調幅度也並不大。我們用(中國關稅率-美國關稅率)/(1+中國關稅率)來衡量中國關稅降至美國水平時各個產品所需減少關稅的幅度,發現近85%產品的關稅下降幅度少於10%,只有約2%的產品的關稅下降幅度大於20%。

鑒於美國特朗普政府一直要求對等關稅,5月29日白宮發表的聲明中也表示會就對等關稅與中國進行磋商。我們接下來分析,如果中國將自美進口關稅降至美國自中國進口的關稅水平,會增加多少中國自美進口?會不會對中國各行業造成衝擊?我們利用中美對等關稅下中國關稅下調幅度、中國進口彈性係數和2017年中國進口數據,計算關稅下調對中國自美進口的影響。

我們簡單介紹一下估計方法。首先,我們將2016年中美HS6位下的關稅匹配起來,計算中美關稅的差異,然後假設所有中方較高關稅的稅率下調到與美國水平一致。如果美國沒有該產品的對應關稅,假設中國將此產品關稅調整為零,由於關稅比較穩定,2016年至今中國的關稅調整並不大。然後將HS6位下中國關稅下調幅度與2017年中國進口數據匹配起來,並利用中國HS6位碼各產品進口量對關稅的彈性計算對應的關稅下降導致的自美進口額的上升。簡單來講,各個HS6位代碼產品的自美進口增幅等於該產品的進口彈性乘以關稅變化率,由此反推出該產品的自美進口額。產品的進口彈性越大,同等幅度的關稅下降則會導致更多的美國對中國出口增加。在此基礎上我們可以加總產品的自美進口增加額,計算中國從美國進口的增幅,同時也可以估計出自美進口增加額占各行業中國的總進口,用來衡量對行業的衝擊力度。

根據彈性計算貿易額變化的方法在局部均衡中廣為使用,我們之前發表在金融時報的文章「中美貿易戰如何量化分析?」也採用了類似的方法。從世界銀行提供的進口彈性數據來看,中國和美國所徵收關稅的相關產品的進口彈性的中位數都接近1,所以對於沒有進口彈性的產品,我們使用1作為進口彈性基準來計算。這種利用彈性計算局部均衡下關稅調整對貿易額變化的影響的方法也被各國和世界銀行等國際組織廣泛採用,用來量化分析關稅或貿易壁壘下降對貿易的提升作用。我們使用的雙邊關稅數據和彈性係數均來自於世界銀行WITS,對於1%的產品彈性極端值我們採用世界各國該產品彈性的中位數來替代,以免彈性極端值影響我們的分析。由於中國加工貿易並不徵收進口關稅,我們在2017年中國進口數據中排除了加工貿易進口,但中美之間直接的加工貿易並不多,是否排除這些樣本並不影響我們的結論。我們的分析得出以下三個結論。

首先,關稅下降對中國自美進口增幅的短期促進作用在6%-13%之間。採用中國HS6位商品的進口彈性,如果關稅降至美國水平,將促進美國對中國的出口增加74億美元,增幅約為6.5%。如果採用世界HS6位商品的進口彈性,關稅下降對美國出口中國的作用也非常接近,約76億美元,增幅約為6.6%。如果採用美國HS6位商品的進口彈性,則關稅對美國出口中國的作用較高,約153億美元,增幅約為13%。這表明中國關稅下調至美國水平對中國自美進口的短期促進作用的量級恐怕在百億美元規模,主要原因在於美國對中國的出口只有1300多億美元,而中美的關稅差異並不大,因此關稅下調的短期效應有限。對於實現美國要求在短期內減少1000-2000億美元的貿易逆差,恐怕難以起到立竿見影的效果。

其次,關稅下調對部分行業的中國自美進口有顯著的促進作用。進口增長量最大的六個行業包括車輛及其零部件,含油子仁及果實、藥用植物、飼料,藥品,核反應堆、鍋爐、機器、機械器具及其零件,穀物和航天航空器。其中車輛及其零部件增長量顯著高於其他所有行業,達到約22億美元,占關稅下調中國自美總進口增量的29%。其餘五個行業佔中國自美進口總增量的比例分別為10%,7%,7%,4%和4%。

第三,關稅下調對中國總體和大部分行業進口衝擊並不大。我們估計得出中國關稅下調後對中國自美進口的短期促進作用在百億美元規模,相比於中國1.3兆美元的一般貿易進口額來說是冰山一角,因此對中國經濟的整體衝擊很小。如果用關稅下調後自美進口增加額占各行業中國的總進口來衡量對中國各行業的衝擊力度,地毯等鋪地製品、蔬菜水果、炸藥等易燃材料三個行業進口衝擊比較大,但這三個行業在中國總進口的份額都非常小,而對其他行業的衝擊力度都在10%一下。以上述關稅下降進口增長量最高的六個行業為例,其衝擊力度都分別為2.8%、1.6%、2.1%、0.3%、4.7%和1%。

以上對中國關稅調整的量化分析表明,中國有空間進一步下調進口關稅,但指望關稅下降在短期內就能解決中美貿易不平衡也不具有現實可能性。但是,對於中國這樣一個還處於高速增長的發展中國家來說,更需要從動態角度來看待中美貿易逆差。隨著中國收入增長,進口需求也會水漲船高,中國下調關稅對促進自美進口的長期作用或將遠高於我們的估計,這將有利於緩解中美長期貿易失衡的問題。

我們的分析是基於中國單邊減少自美進口產品關稅,這隻有在中美兩國達成特定的區域貿易協定情況下才具有可行性。在WTO框架下,基於無歧視原則中國下調關稅時需對所有成員國一視同仁。在這種情況下,中國從美國的進口就不會增加那麼多,但中國總進口則會增加更多,對中國經濟的衝擊力度會遠高於我們上面的分析,我們也可以用以上的估計方法來計算中國關稅普遍下降的衝擊力度。由於中國平均關稅水平與發達國家如美國的關稅已經差距不大,因此即使是普惠性的降低關稅,對中國的進口衝擊力度也將在中國的承受範圍之內。在過去三十年間的中國貿易自由化過程中,中國關稅水平從1990年代的40%下降到目前的8%左右,總體來講促進了中國企業的生產效率和提高了人民的生活水平,同時並沒有導致大規模的失業。而如今中國的企業比二十年前更具有競爭力、承受力更強,因此也將能承受得了關稅的進一步從8%下調到3%水平。

隨著中國收入水平的上升,關稅水平在多邊貿易談判過程中會逐步向發達國家收斂。因此,中國不如轉被動為主動,主動下調關稅擴大進口,減少貿易摩擦,增強自身在國際貿易體系的領導力,反擊特朗普政府掀起的貿易保護主義。同時,為了減少關稅下降帶來的進口衝擊,中國可以採取分階段、分產品的下調關稅。日前中國政府宣布7月1日起整車進口關稅降至15%,汽車零部件進口關稅降至6%,日用消費品包括服裝鞋帽、體育健身用品、家電、化妝品、醫藥保健品和水產品等關稅也將有不同幅度的下調,這正是這一策略的體現。關稅下降有利於降低中國消費者的進口成本,也有利於其他國家能夠分享到中國這個日益增長的市場。