《金融時報》中文網 ︳2018-08-03

http://www.ftchinese.com/story/001078732

趙洪岩、盛柳剛:美國2000億擬征關稅清單將導致中美兩國雙輸,中國出口企業和美國消費者將是最大輸家。兩國經濟增長的基本面是中美貿易戰勝負的最終決定力量。

2018年7月6日中午,美國對首批原產於中國的340億美元進口產品開始徵收25%的關稅。中國立馬表示同時間對等值的美國進口徵收等額的關稅。中美貿易戰正式打響第一槍。針對中國的貿易報復,7月11日,美國宣佈擬對中國輸美2000億美元商品加征10%關稅,中美貿易戰進一步升級。自此,美國對中國加征關稅商品的進口已達到美國自華進口總額的一半,超過美國總進口額的一成。美國對中國發起的連續兩波報復性關稅是二戰以來規模最大、涉及商品最廣,如此大規模的貿易戰會對兩國經濟造成多大影響?本文首先總結中美500億美元產品名單的主要調整並重估雙方的出口損失,然後對美國2000億關稅清單做量化研究,剖析美國第二輪報復性關稅對經濟的總體影響、所波及的行業、區域、企業和消費者。

中美500億美元貿易戰損失有多大?

四月初美國301調查結束後發佈第一份對華關稅清單,涉及1333項約500億美元的中國輸美商品。7月6日實施的818項商品均來自此前公佈的清單,其餘284項商品為新增條目經過公眾聽證後實施。新清單增加了電機、電氣設備和塑膠等行業的產品,剔除了核反應爐、鍋爐、機械器具、光學外科用儀器等行業的部分產品,但主要針對的還是中國的高端製造業。

中國六月公佈的對美徵稅清單變化比較大。中國四月的關稅清單涉及到106項商品約500億美元的美國產品,相對來說非常集中,而六月清單則涉及659項商品,主要是新增了魚、甲殼動物和礦物燃料,刪除了飛機等航空航天器。四月初中國沒有預計到美國會對500億的中國產品加征關稅,措手不及,此次調整刪掉了對中國來說比較難以替代的飛機,而增加了相對容易替代的初級產品,以此來減低對國內消費者的影響。

我們使用之前發表在金融時報中文網上的《中美貿易戰如何量化分析?》的相同辦法重新估計了中美雙方的出口損失,即根據進口商品的需求價格彈性和2017年兩國雙邊貿易資料,來估算中美兩國對500億美元進口商品互征25%關稅對雙邊貿易的影響。雙方的新關稅清單的出口損失均顯著大於此前四月發佈的關稅清單。中國對美國出口損失約為154億美元,占2017年中國對美出口的3.7%,占其總出口0.7%。美國對中國出口減少約120億美元,占美國對中國出口的9.2%,占其總出口的0.8%。所以從絕對值來看中國出口受損較高,但因為中國出口更多,所以美國的相對損失反而更明顯。

中國受損嚴重的主要是高端製造業,機械設備類(HS兩位元碼84-90)的出口損失約為144億美元,占全部出口損失的94%。由此可見,美國301調查制裁對象並沒有瞄準中國傳統具有比較優勢的勞動力密集型行業,如紡織業和輕工業。同時,由於在高端製造業中外商比例比較高,外商獨資企業和合資企業的出口損失加起來達到60%。相比而言,美國出口受損嚴重的主要是含油子仁及果實(大豆)、車輛、礦物燃料(石油和天然氣)、塑膠和穀物。

美國第二輪2000億美元關稅影響幾何?

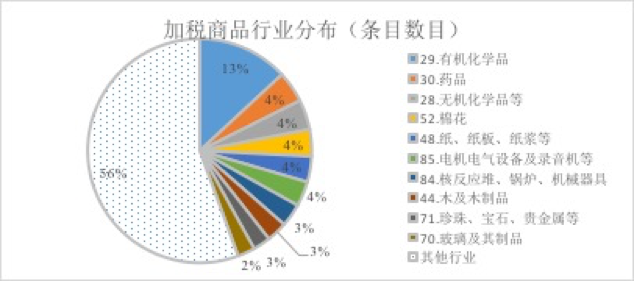

與第一輪500億美元的清單相比,美國第二輪2000億美元的產品清單有三個不同。首先,該輪清單中的商品覆蓋面更廣,共計6031項HS8位商品在此次加稅清單之列。其中,有機化學品790項(占比13%)、藥品272項(占比4%)、無機化學品261項(4%),位列前三。第二輪清單不僅僅涵蓋了電機電氣設備和機械器具等高端製造業行業,很多低端製造業產品(如棉花、紙板紙漿、木製品等等)和消費品(如食品、紡織品、傢俱)也位列其中。根據美國2017年自中國進口資料統計,第二輪清單中電機電氣設備和機械器具兩個行業從中國進口約900億美元,所占比重約45%,因此,中國的高端製造業仍然是美國打擊的主要目標。

其次,第二輪清單將直接損傷到美國消費者的利益。根據BEC(Rev.4)分類,第二輪清單裡中間品進口額占比為48%,資本品占比為30%,消費品占比為22%,超過五分之一是直接影響到美國民眾的消費品。這直接違背了特朗普政府宣傳的對中國的貿易戰將不會損傷美國消費者的利益。對原產於中國的中間品進口徵稅,也將提高美國生產商的成本,最終轉嫁到消費者頭上。

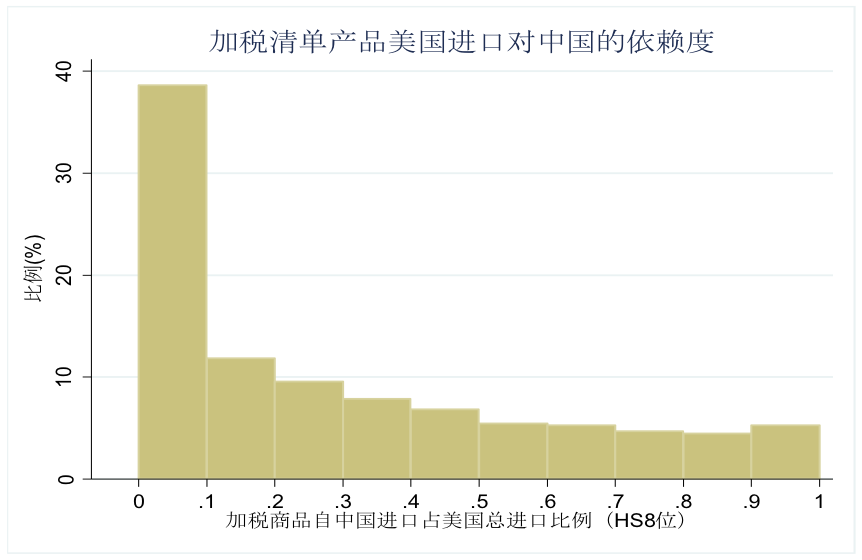

第三,部分產品美國對中國的進口依賴度高。我們用加稅商品涉及的美國自華進口額占美國該產品的總進口額的比重來衡量美國對中國的依賴度。與2017年貿易資料匹配後,清單中有5306個HS8位元商品有貿易記錄,其中依賴度高於80%的商品有517個(占比為10%),高於60%的商品有1047個(占比為20%),高於50%的商品有1337個(占比為25%)。對於這些高依賴度的產品要從其他國家進口來替代中國是比較困難的。細看這些依賴度高於50%商品的HS2行業分佈情況,最密集的三個行業是:有機化學品有239個(占18%)、電機電氣設備有92個(占7%)、機械器具有66個(占5%)。此外,木製品、傢俱寢具、針織物等消費品行業也位列前十。這些高依賴度商品中有267個(占20%)是消費品。因此,如果美國真的將2000億美元的關稅清單付諸實踐,將難以避免對本國消費者和企業的傷害,貿易戰將是一個雙輸的結果。

我們採用同樣的進口彈性方法來估計美國2000億關稅清單對中國輸美出口的損失。中國對美出口損失約為220億美元,占中國對美出口總出口的5.3%。我們假設新增關稅導致的最大出口下降量不超過2017年中國對美出口額的100%。在25%的關稅下,該假設意味著產品的進口彈性不超過4,而在10%的關稅下,該假設意味著進口彈性不超過10。如果與我們之前的500億美元量化分析保持一致,則中國對美出口損失約為188億美元,占中國對美出口總出口的4.6%。兩種方法的差異並不是很大,因此下面的分析假設進口彈性不超過10。

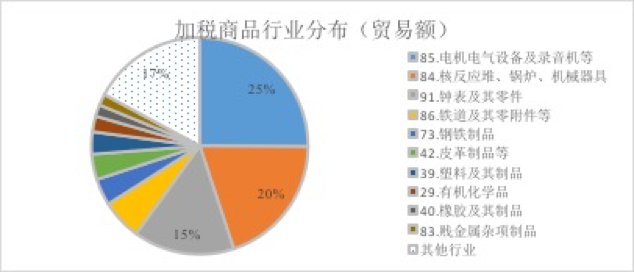

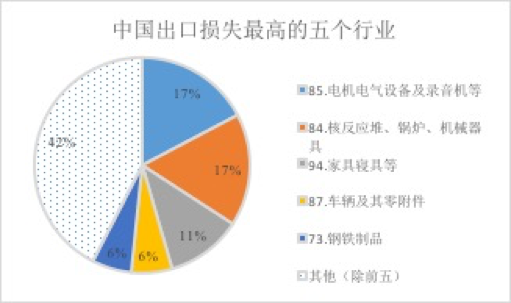

中國出口損失最嚴重的五大行業中,電機電氣設備和機械器具兩個行業穩居前二,出口損失額之和約占總出口損失的35%。傢俱寢具、車輛及其零附件、塑膠製品等行業在此次清單下所受影響也不小,而這些行業都是與消費者息息相關的,對這些行業商品加征關稅,將會直接、快速地影響到消費者,使得美國消費者在購買這些商品的時候不得不多付錢或轉而購買更高價的非中國產的商品。

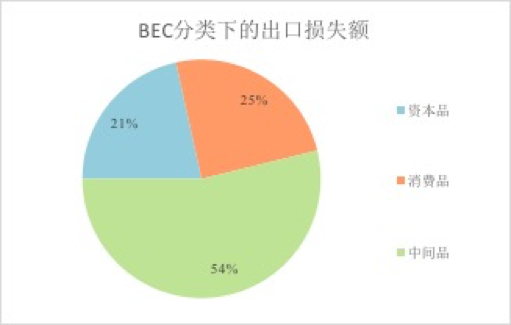

根據BEC(Rev.4)分類,中國對美出口產品裡中間品出口受損最為嚴重,約占總損失的54%,而消費品受損緊隨其後,約占四分之一,資本品出口受損則占20%。相比之前500億美元的關稅清單主要集中在非消費品,這一輪關稅清單無疑給美國消費者帶來的成本會更高更直接。比如,根據我們的估計新關稅將導致中國對美國的座椅、彈簧床墊等傢俱的出口降低約15億美元,皮革製品的出口降低約6億美元,這些商品在美的零售價格將不可避免的上升,對美國消費者帶來額外的成本。

美國第二輪關稅清單可能會對中國的勞動力就業市場造成一定的壓力。按照不同的貿易類型來看,一般貿易的出口損失超過50%,加工貿易的出口損失占27%左右。一般貿易中國的附加值相對比較高,而且集中在勞動力密集型的傳統行業。加工貿易雖然中國的附加值比較低,但卻是緊密聯繫的全球生產鏈的一部分,美國的新關稅清單將嚴重擾亂全球生產鏈的佈局,給在中國的企業特別是跨國公司的投資和雇工帶來不確定性,跨國公司可能被迫考慮搬出中國到東南亞其他發展中國家,因此對中國的就業造成不利影響。從企業屬性來看,中國私有企業出口受損最高,損失比重約占一半,外資和合資企業出口損失約占42%,這一點與第一輪500億美元關稅清單有所不同,主要是因為第二輪關稅清單裡包含了勞動力密集型的製造業,這些產品一般由中國的私有企業生產,而且進口彈性比較高。因此相比第一輪關稅清單,美國第二輪關稅清單對中國的勞動力就業市場可能會有更大的負面影響。

出口損失的省市分佈與之前的500億結果類似,損失較大的基本上東部沿海省市。排名前五的分別是廣東、江蘇、浙江、上海和山東。這些省市的經濟較發達、出口較多,因此所受出口損失也較大。倘若進一步考慮用出口損失占GDP比重來衡量清單對各省市的經濟衝擊大小,前五個省市分別是浙江(1.56%)、江蘇(1.09%)、上海(0.87%)、山東(0.73%)、廣東(0.40%)。

上述分析假設了人民幣兌美元匯率保持穩定,但事實上自三月下旬美國宣佈鋼鋁貿易戰開始,人民幣就進入了貶值通道,從1美元兌6.25元人民幣的高位到近日跌破6.8的關口,已經貶值了將近9個百分點。從中國輸美產品的到岸價格來看,人民幣貶值已經能夠大部分抵消美國加征的和即將徵收的關稅。同時,由於美國經濟還處於強勁增長階段,美聯儲預計年內仍有兩次加息可能性,而中國二季度經濟增長疲弱,央行貨幣政策無法收緊,再加上美國單邊貿易保護主義導致的不確定性,因此下半年人民幣仍有貶值的空間。此輪人民幣順勢而貶並非政府引導,在短期內能夠緩解美國關稅對中國出口的影響,但長期來講解決中美貿易爭端還需要靠兩國談判來解決。這是因為人民幣匯率已經成為中國經濟好差的信號燈,匯率大幅度貶值會滋長人們對中國經濟增長前景的擔憂,從而加大資本外流壓力並抬升國內利率。2015年“8.11”匯改後央行消耗了將近萬億的外匯儲備才將人民幣匯率穩定下來,如果因為貿易戰而重新觸發資本外逃將會導致中國在經常帳戶和資本帳戶遭遇雙重挑戰。另外,如果人民幣繼續貶值讓美國政府認定中國政府操縱匯率的話,更會激化中美之間的貿易矛盾而上升到匯率戰。

經濟基本面將最終決定貿易戰的勝負

中美貿易衝突很可能是一場持久戰,因此兩國經濟增長的基本面將是決定中美貿易衝突最終勝負的力量。特朗普之所以敢對中國、歐盟、加拿大、墨西哥和其他國家同時發起貿易戰,是因為如今美國經濟增長非常強勁,失業率創歷史新低,美聯儲持續加息,美元指數也不斷走高。中國要想贏得這場貿易戰,唯一的出路是“練好內功”保持經濟增長。美聯儲7月份剛剛發佈的美國經濟半年報預測美國經濟實際GDP的增速2018年可能高達2.8%,但到2019年和2020年則減緩為2.4%和2%。當美國這輪經濟週期的波峰結束進入衰退期時,中國的市場對美國來說就會顯得更加重要,到那時恐怕美國會主動要求磋商降低關稅以振興本國的出口,畢竟加關稅不是目的而只是手段。時間是有利於中國的,因為中國經濟增長是趨勢性的,而美國目前良好的經濟增長是週期性的,因此如果中國政府不慌不亂,在未來兩三年內維持6%以上的經濟增速應該問題不大,而美國在未來兩三年則難以保持目前的高速增長,因此明後年的形勢將會變得有利於中國。